GC CONSEILS ET COURTAGE obtient un A sur Societe.com

GC CONSEILS ET COURTAGE obtient un A sur Societe.com Lire la suite »

09 83 23 80 00

09 83 23 80 00

G.C CONSEILS ET COURTAGE fait partie des entreprises les mieux notées sur Societe.com, ce qui témoigne de notre engagement envers la transparence et la qualité.

Nous voulions partager avec nos clients, nos fournisseurs, et le monde des affaires en général.

GC CONSEILS ET COURTAGE obtient un A sur Societe.com Lire la suite »

Le CER a été instauré en 1982 mais s’est plus largement généralisé à partir de 2003 avec la loi FILLON.

Ce dispositif permet aux retraités de cumuler un revenu d’activité avec leur pension et d’ainsi augmenter sensiblement leur niveau de vie.

En 2018, la DRESS a recensé 482 000 personnes qui travaillaient en France tout en percevant une pension de retraite.

PRINCIPE & FONCTIONNEMENT

En France, il n’y a pas d’âge limite pour travailler.

Le cumul emploi-retraite est régi par l’article L.634-6 du Code de la Sécurité sociale qui dispose qu’une pension de vieillesse peut être entièrement cumulée avec une activité professionnelle, sous conditions.

Ainsi tous les retraités, quel qu’ait été leur statut professionnel, peuvent bénéficier du CER, y compris les fonctionnaires.

En revanche, il n’est pas autorisé de recourir au CER avant d’avoir atteint l’âge légal de départ à la retraite, actuellement fixé à 62 ans pour tous les salariés nés à compter de 1955. Cela signifie que les pensionnés qui ont pu bénéficier d’un départ anticipé, ne peuvent pas cumuler intégralement le montant de leur retraite avec un revenu d’activité. Ils peuvent seulement bénéficier d’un CER partiel ou « plafonné », ce qui signifie que le montant de leurs revenus cumulés ne peut dépasser un certain plafond – qui varie en fonction de leur ancien statut professionnel.

Depuis le 1er janvier 2015, la nouvelle activité ne permettra pas au bénéficiaire d’acquérir de nouveaux droits dans le cadre de sa retraite – alors même que ses nouveaux revenus seront soumis aux cotisations vieillesse.

CUMUL INTÉGRAL OU PARTIEL

Le cumul intégral (ou total) : Dans ce cas, le bénéficiaire peut intégralement cumuler ses pensions de retraite avec les revenus professionnels qui proviennent de sa nouvelle activité.

Pour prétendre au cumul emploi-retraite intégral des pensions et des revenus pro-venant d’une autre activité, 3 conditions doivent être réunies :

Le cumul partiel (ou plafonné) : Lorsque ces trois conditions ne sont pas remplies, l’assuré peut bénéficier d’un CER partiel tant que les revenus tirés de cette activité ne dépassent pas la moitié du PASS, à savoir 20 568 euros en 2021.

Ce plafond s’applique aux commerçants et artisans. D’autres limites existent pour les salariés, les professionnels libéraux ou les fonctionnaires (voir cicontre).

Si l’activité est exercée à temps partiel, le plafond devra être diminué au prorata de la durée de l’activité.

En cas de dépassement de ce plafond, la pension de retraite pourra être suspendue pendant une durée maximum de douze mois.

Attention, l’assuré en situation de CER continue à cotiser pour l’assurance vieillesse sans pour autant obtenir de nouveaux droits à pension.

Dans le cadre du CER, si l’activité est exercée dans une Zone urbaine prioritaire (ZUP) ou en Zone de revitalisation rurale (ZRR), le plafond est doublé et correspond à 1 PASS, soit 41 136€ pour 2021.

GC CONSEILS ET COURTAGE vous accompagne

LE CUMUL EMPLOI-RETRAITE Lire la suite »

Depuis le 1er juillet 2021, le nouveau dispositif d’indemnisation commun en cas d’arrêt maladie pour les professions libérales est entré en vigueur.

Comment les professionnels libéraux sont-ils désormais indemnisés ?

RETOUR SUR LA SITUATION ANTÉRIEURE

Jusqu’au 1er juillet dernier, la majorité des caisses prévoyaient le versement d’Indemnités Journalières (IJ) au titre de l’incapacité temporaire de travail à compter du 91ème jour d’interruption

et dans la limite de 3 années (hors contrats d’assurance supplémentaire).

La principale différence qui existait entre un commerçant affilié au Régime de la Sécurité Sociale des Indépendants (SSI) et un professionnel libéral affilié à la Caisse Nationale d’Assurance Vieillesse des Professions Libérales (CNAVPL) était qu’en cas d’arrêt maladie, le premier percevait des IJ à partir du quatrième jour de son incapacité de travail alors que le second ne bénéficiait d’aucune indemnisation jusqu’au 91ème jour de l’arrêt de travail !

Soulignons que la CNAVPL représente 10 sections professionnelles parmi lesquelles, professionnels de la santé, agents généraux d’assurance, experts-comptables, avocats, architectes, notaires, etc.

La récente crise sanitaire a fait apparaitre les failles de ce système, de sorte qu’un amendement a été introduit dans la Loi de Financement de la Sécurité sociale pour 2021 dans le but de créer un dispositif unique et commun à l’ensemble des professionnels libéraux, du 4ème au 90ème jour

de l’arrêt de travail.

LES AVANCÉES DE LA RÉFORME

Le décret n°2021-755 du 12 juin 2021 relatif aux prestations maladie des professionnels libéraux prévoit l’application d’IJ pour tous les arrêts de travail ayant débuté le 1er juillet 2021.

À noter que les conjoints collaborateurs et les médecins remplaçants ne seront inclus dans le nouveau dispositif qu’à compter du 1er janvier 2022.

Ce dispositif s’applique à la totalité des caisses des professions libérales, hormis celle des avocats (CNBF), ce qui permet à ces professionnels de bénéficier d’indemnités journalières entre le 4ème et le 90ème jour, avant l’intervention de leurs caisses respectives.

Pour en bénéficier, les professionnels libéraux devront s’acquitter d’une cotisation supplémentaire de 0,30% du revenu professionnel, avec un revenu minimum de 40% du PASS, soit 16 454 euros en 2021, et un revenu maximum de 300% du PASS, soit 123 408 euros en 2021.

Les cotisations seront appelées par l’URSSAF et le paiement des IJ effectué par les caisses d’assurance maladie.

Il est important de souligner que les professionnels libéraux en situation de cumul emploi-retraite seront indemnisés de la même manière.

Ce système, commun à l’ensemble des affiliés à la CNAVPL, concerne près d’un million de professionnels libéraux.

GC CONSEILS ET COURTAGE vous accompagne

LES INDEMNITÉS DES PROFESSIONS LIBÉRALES Lire la suite »

Il faut savoir que our chaque acte, la Sécurité Sociale définit une Base de Remboursement : BR ou BRSS ou TC (tarif de conventionné).

La sécurité sociale prend ensuite en charge un pourcentage de cette base, déduction faite des éventuelles participations forfaitaires pour les médecins ou des franchises médicales sur la pharmacie.

Une complémentaire santé qui vous couvre à 100% viendra compléter cette partie appelée ticket modérateur.

En cas de dépassements d’honoraires, il faudra veiller à ce que votre complémentaire santé vous couvre à un taux supérieur à 100%.

Attention donc à ne pas vous laisser abuser par les taux indiqués : une grille de garantie indiquant un remboursement à 100% ne signifie pas que vous n’aurez aucun reste à charge.

GC CONSEILS ET COURTAGE vous accompagne

que rembourse vraiment mon contrat santé ? Lire la suite »

Depuis le 1er décembre 2020, tout assuré peut résilier son contrat santé à tout moment, après un an d’adhésion, et non plus à l’échéance annuelle.

Depuis le 1er décembre 2020, tout assuré peut résilier son contrat santé à tout moment, après un an d’adhésion, et non plus à l’échéance annuelle.

Cette mesure prévue par la loi du 14 juillet 2019, relative au droit de résiliation sans frais des contrats de complémentaire, est instituée par le décret n°2020-1438 du 24 novembre 2020.

Le texte précise les points suivants :

GC CONSEILS ET COURTAGE vous accompagne

GC CONSEILS ET COURTAGE vous accompagne

Loi Pacte Epargne retraite Lire la suite »

Alors que les modalités et conditions d’ouverture à l’allocation chômage des travailleurs indépendants sont connues depuis le décret n° 2019-796 du 26 juillet 2019, le montant et la durée d’attribution de celle-ci restaient à déterminer.

C’est désormais chose faite en vertu d’un décret du 20 septembre 2019, pris en application de la loi Avenir professionnel du 5 septembre 2018.

Ce texte précise également les modalités de prise en compte des périodes de versement de cette allocation pour l’ouverture des droits à pension de retraite.

Le montant journalier de l’allocation forfaitaire des travailleurs est fixé par le décret du 20 septembre 2019 à 26,30 € en métropole et en outre-mer. À Mayotte le montant est fixé à 19,73 €.

Cette allocation sera versée pendant une durée de 182 jours calendaires aux travailleurs indépendants remplissant les

conditions d’ouverture déterminées par le décret n° 2019-796 du 26 juillet 2019 relatif aux nouveaux droits à indemnisation, à diverses mesures relatives aux travailleurs privés d’emploi et à l’expérimentation d’un journal de la recherche d’emploi. Cette période court à compter de la date d’inscription sur la liste des demandeurs d’emploi ou, lorsque la personne est déjà inscrite sur cette liste, de la date du premier jour du mois au cours duquel la demande d’allocation a été déposée.

Décret n° 2019-976 du 20 septembre 2019

relatif à l’allocation des travailleurs indépendants

GC CONSEILS ET COURTAGE vous accompagne

Allocation chômage des travailleurs indépendants Lire la suite »

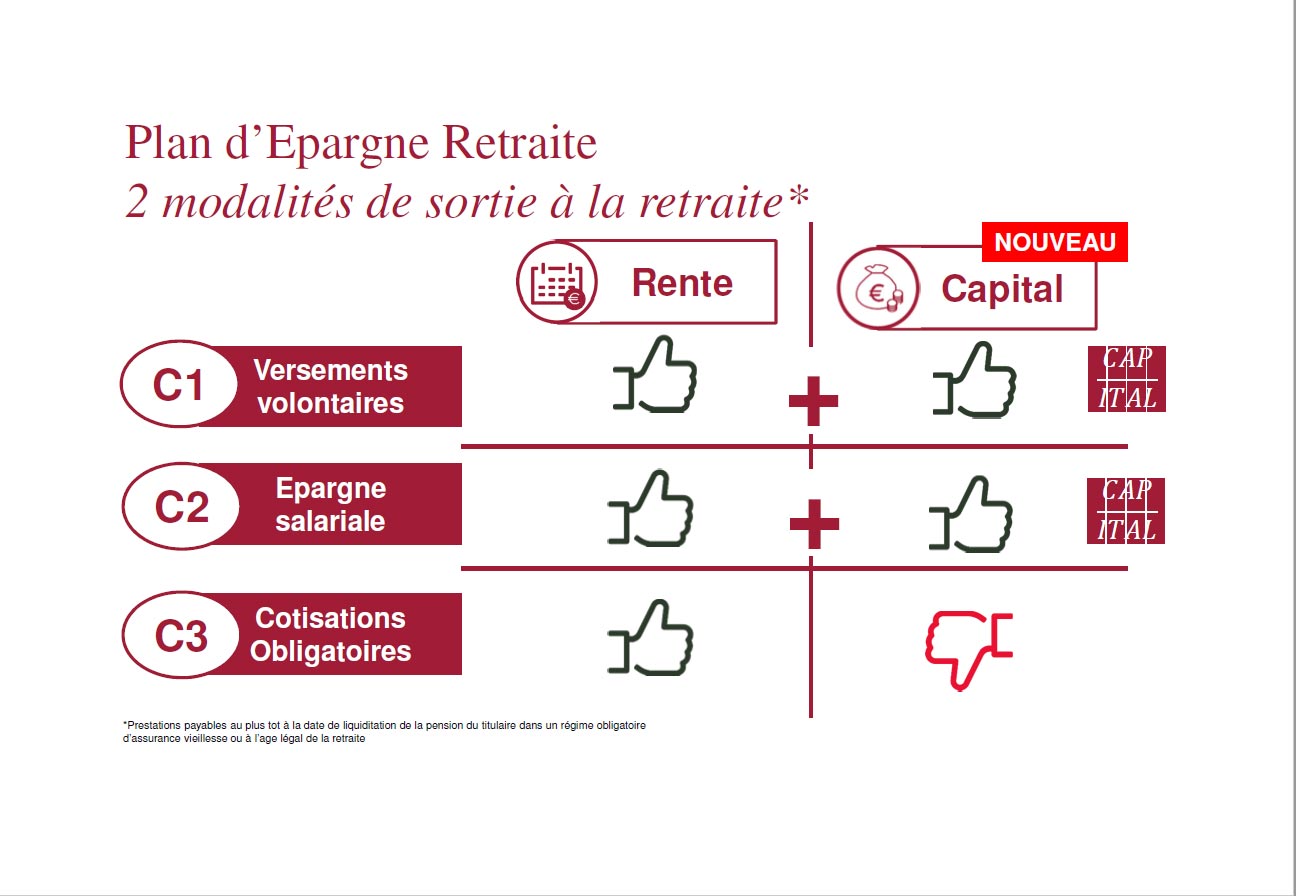

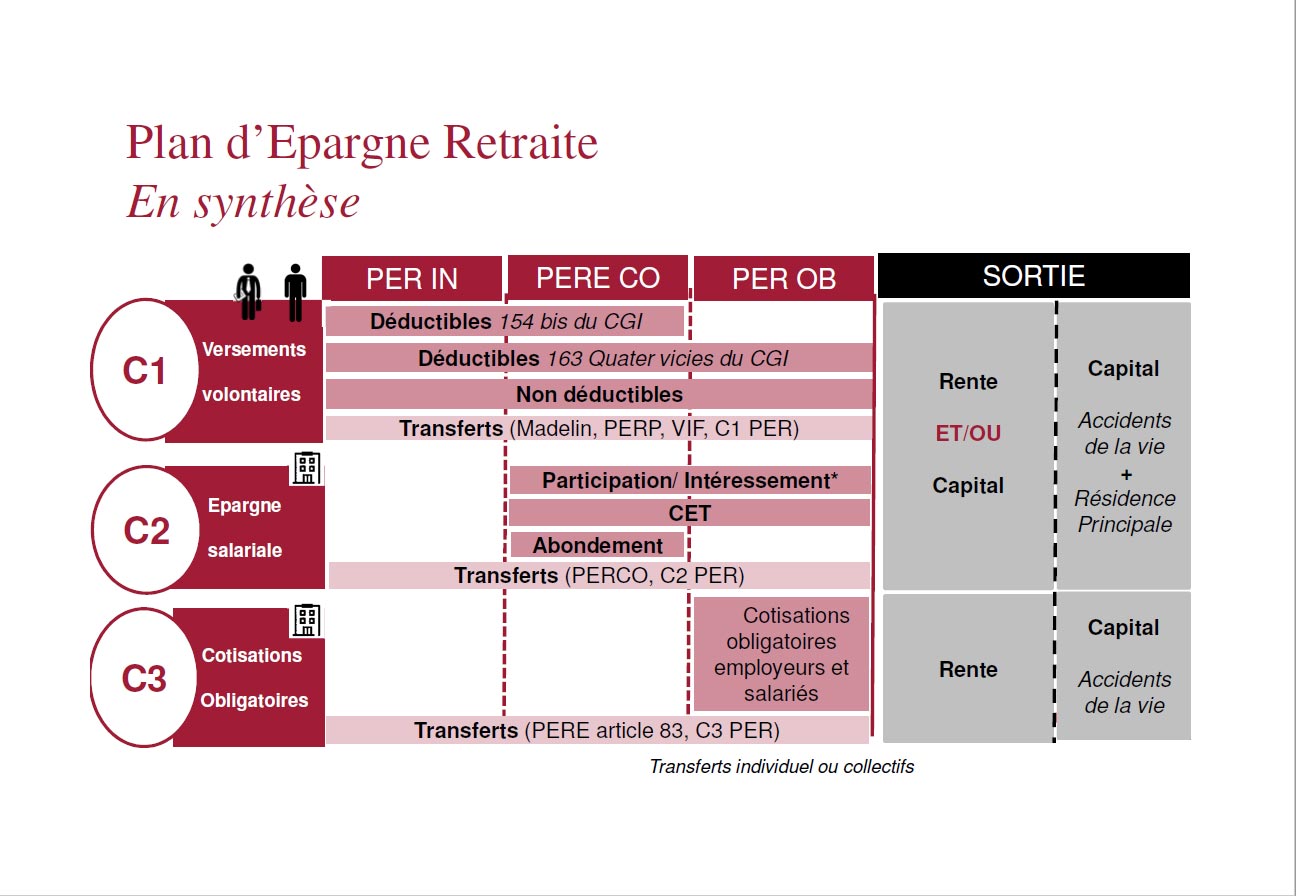

Suite à la mise en application du Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE), promulgué le 22 mai 2019, l’ordonnance instaurant trois nouveaux Produits d’Épargne Retraite (PER) est parue le 25 juillet dernier au Journal Officiel.

Le 1er août, l’ordonnance a été suivie par la publication d’un décret qui précise les points suivants :

PER : liste des instruments financiers éligibles

Plan d’épargne retraite d’entreprise : les versements peuvent être affectés à :

Il est impératif que le plan d’épargne retraite précise les modalités d’affectation des rétrocessions de commissions liées à la gestion ou à la distribution de ces titres financiers ainsi que les modalités d’information des titulaires sur cette affectation.

Allocations d’actifs adoptées dans l’optique d’un placement à long terme

Hormis décision contraire du titulaire, les versements sont attribués selon une allocation de l’épargne permettant de réduire progressivement les risques financiers pour le titulaire.

Le décret du 1er août précise que plus la date de liquidation envisagée par le titulaire se rapproche, les allocations doivent garantir :

Le ministère de l’économie précisera la nature des actifs présentant un profil d’investissement à faible risque et le rythme minimal de sécurisation.

Les PER entreprise

L’ordonnance prévoit deux PER entreprise :

La loi PACTE a également prévu que les PER entreprises puissent être alimentés :

Les jours de congés investis dans le plan d’épargne retraite d’entreprise à la demande du salarié sont pris pour la valeur de l’indemnité de congés. En l’absence de CET, le salarié est en droit de verser jusqu’à 10 jours de repos non pris. Le congé annuel ne peut être affecté uniquement si sa durée excède 24 jours ouvrables. Cela signifie que sur les 30 jours ouvrables de congés, seuls les 6 jours ouvrables de la 5ème semaine de congés peuvent être épargnés dans le PER entreprise.

Plafonds de versements

L’abondement versé par une ou plusieurs entreprises dans un PER entreprise pour un seul salarié est limité à 16 % du Plafond Annuel de la Sécurité Sociale (PASS) pour une année. Attention, ce montant ne peut pas excéder le triple de la contribution du bénéficiaire du plan.

Le versement initial et les versements périodiques de l’entreprise dans le PER entreprise collectif profitent à l’ensemble des titulaires qui remplissent les conditions d’ancienneté du règlement du plan. Il est important de savoir que le montant total annuel de ces deux versements est limité à 2% du PASS. Ils sont pris en compte pour apprécier le respect du plafond d’abondement.

Les frais pour l’employeur

PER entreprise collectif : les frais pris en charge par l’employeur correspondent aux frais liés à la tenue du compte-titre lorsque le plan d’épargne collectif en prévoit un.

Dans le cas où il donne lieu à l’adhésion d’un contrat d’assurance de groupe, l’employeur prend en charge les frais de gestion du contrat excepté les frais liés à la gestion des engagements exprimés en euros et en parts de provision de diversification.

Pour finir, les frais pris en charge par l’employeur lui sont facturés par le gestionnaire du plan. Les frais ne peuvent donner lieu à un prélèvement sur les droits individuels en cours de constitution du plan.

PER entreprise et forfait social

À condition que l’épargne soit orientée vers le financement des PME, le décret met en application le dispositif du forfait social réduit sur les versements des employeurs en épargne retraite.

À savoir : la loi PACTE généralise l’application du forfait social à taux réduit 16 % aux dispositifs d’épargne retraite entreprise seulement si l’épargne « en gestion pilotée » est affectée à l’acquisition de parts de fonds dont au moins 10 % des titres sont éligibles au plan d’épargne en actions destiné au financement des PME et ETI (PEA-PME).

PER entreprise individuel

Une section du texte est consacrée aux règles spécifiques pour les PER individuels qui donnent lieu à l’adhésion à un contrat d’assurance groupe.

A quand la mise en place ?

Le décret affirme que les nouveaux PER pourront être commercialisés à partir du 1er octobre 2019. À compter du 1er octobre 2020, les produits préexistants à la réforme cesseront d’être commercialisés.

GC CONSEILS ET COURTAGE vous accompagne

Loi PACTE : précisions sur le dispositif de réforme de l’épargne retraite Lire la suite »

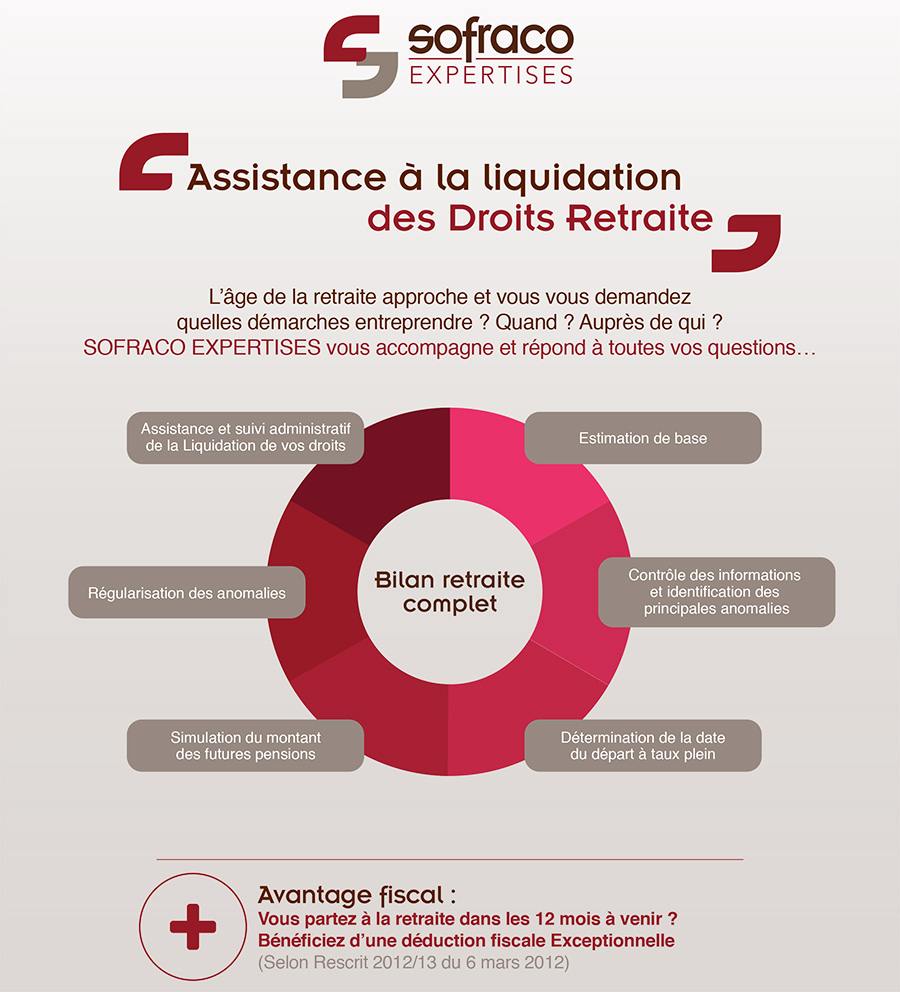

Assistance à la liquidation des Droits Retraite :

Faites appel à un expert des droits à la retraite à Marseille : GC CONSEILS ET COURTAGE

Assistance à la liquidation des Droits Retraite Lire la suite »

Les chèques cadeaux et bons d’achat offerts à un salarié sont des avantages attribués par l’employeur. Ils sont donc en principe soumis aux cotisations sociales.

Cependant, l’URSSAF accepte que ce type d’avantage soit exonéré des cotisations sociales, sous certaines conditions.

Si le montant global de ces avantages ne dépasse pas 5% du plafond mensuel de la Sécurité Sociale, c’est-à-dire 169€ pour l’année 2019, ils sont exonérés de cotisations sociales.

Si tel n’est pas le cas, ces avantages peuvent néanmoins être exonérés d’impôt, dans le cas où ils remplissent les trois conditions suivantes :

L’avantage doit être lié à un des évènements imposés par l’URSSAF.

Les bénéficiaires doivent être concernés par l’évènement. Un salarié sans enfant ne sera pas concerné par les chèques cadeaux de la rentrée par exemple.

Les évènements sont les suivants :

– Naissance ou adoption.

– Mariage ou pacs.

– Départ à la retraite

– Fête des mères ou des pères

– Sainte-Catherine (uniquement pour les femmes non mariées qui fêtent leur 25e anniversaire)

– Saint-Nicolas (uniquement pour les hommes non mariés qui fêtent leur 30e anniversaire)

– Noël (uniquement pour les salariés et enfants jusqu’à 16 ans)

– Rentrée scolaire (sous réserve de présentation d’un justificatif de scolarité et pour les enfants jusqu’à 26 ans)

L’utilisation de l’avantage doit être en lien avec l’évènement.

L’avantage doit mentionner la nature du bien qu’il permet d’acquérir, ou alors des noms des enseignes ou des rayons de certains magasins.

Si l’est délivré trop tard (décembre pour une rentrée scolaire par exemple), il ne pourra pas être exonéré.

Le montant ne doit pas dépasser un certain seuil.

Les avantages octroyés ne doivent pas dépasser les 5% du plafond de la sécurité sociale par évènement et par an.

Dans le cas où les avantages ne respectent pas ces trois conditions, ils seront soumis aux conditions de Sécurité Sociale dans sa globalité.

GC CONSEILS ET COURTAGE pour vous accompagne